发布时间:2023-07-27

“自注册制试点以来,我国卖方研究在‘数量’快速增长的同时,在‘质量’上也实现了稳步提升。”日前,为进一步构建并完善卖方分析师研究报告评价体系,澳门威斯尼斯人橙色的财务与金融系教授伊志宏团队牵头,联合澳门威斯尼斯人橙色的信息学院经济信息管理系副教授张文平团队,发布了《分析师研究报告信息质量综合评价体系》报告。该评价体系研究结果显示,注册制改革以来,我国资本市场对分析师的需求更加旺盛,分析师行业规模持续增长,行业从业人员数量和增长速度均创历史新高。同时,在“质量”方面,自2019年注册制试点以来,受注册制下加强信息披露的要求影响,反映研究报告呈现形式是否对使用者友好的呈现质量与反映研究报告内在信息价值的内在质量方面,均经历了持续、稳定的提升。

“加强信息披露”要求存溢出效应

相较当前的分析师评选体系仅将分析师买卖评级、盈利预测等传统量化数据纳入考量,分析师研究报告信息质量综合评价体系针对分析师研究报告文本内容中所具有的丰富信息含量,采用前沿的文本分析技术和机器学习算法(监督学习等)提取文本特征信息,从呈现质量(Representational quality)、内在质量(Intrinsic quality)、情景质量(Contextual quality)和层级质量(Hierarchical quality)四大维度,实现了对研究报告信息质量全面、有针对性的描述评价(由该体系得出的相关评价结论简称“RICH指数”)。

根据RICH指数,注册制改革自试点以来,作为A股市场全新、强劲的发展引擎,一方面推动了我国上市公司无论是数量还是市值前所未有的迅猛增长,另一方面市场对分析师的需求大幅增加,体现在卖方研究市场方面首先是较大幅度的“量增”。即分析师从业人数的增长以及分析师研究报告产出数量的较大幅度增长。细化来看,2019~2022年间分析师数量的增加比例更是高达18.5%。与此同时,59.39%的分析师选择增加研究广度并覆盖更多标的公司。分析师行业规模持续增长,行业从业人员数量和增长速度均创历史新高。

与此同时,在研究“质量”方面,根据RICH指数,在过去十年间,卖方研究报告的呈现质量、内在质量、情景质量和层级质量均经历了不同幅度的增长。其中自2019年注册制试点以来,呈现质量与内在质量均经历了持续、稳定的提升。

“分析师研报质量的提升与注册制对加强信息披露的要求相吻合。加强信息披露包括两层含义,一是要求披露的信息必须真实、可信,二是强调信息披露的方式应保证信息使用者易于理解。这两层含义的内核正好与内在质量和呈现质量一一对应。”伊志宏提到,这两方面质量的持续提升表明,注册制对上市公司“加强信息披露”的要求存在溢出效应,卖方研究市场受其影响也呈现“行业升级”的态势。“这一方面得益于上市公司在注册制下更为真实可信、易于理解的信息披露,降低了分析师信息处理的难度,另一方面则表明注册制对信息披露的要求,使得券商责任被压实,分析师相关的行业监管要求更严格。”

可以看到,注册制改革既推动资本市场对分析师的需求旺盛增长,又促使分析师更积极有效地履行资本市场信息中介职能,提升了资本市场信息效率,使得卖方研究市场的发展实现了量与质的协调统一。

竞争促进了尾部券商研究能力提高

在资本市场改革稳步推进下,卖方研究进入高质量发展阶段,卖方研究市场格局也在迎来变化。

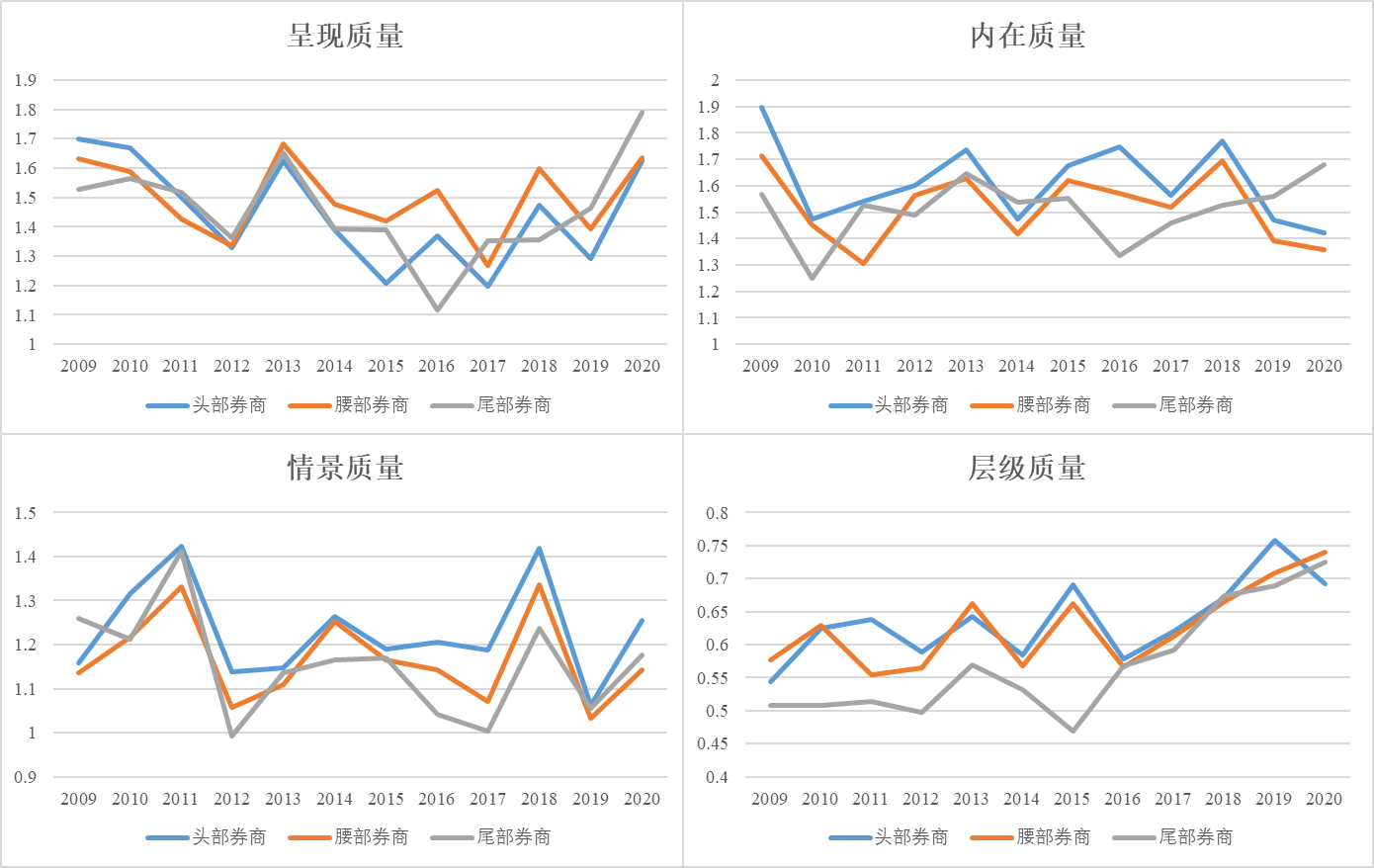

根据RICH指数,总体上看,受头部券商在信息获取和分析师数量上占优的影响,头部券商发布研报的信息质量相较于腰部或者尾部券商往往更高;与此同时,腰部券商和尾部券商为了吸引客户、争取市场份额,在激烈的市场竞争中生存下来,在一些分项指标上表现出优势。其中,尾部券商近年来在呈现质量、内在质量和层级质量上均呈现出大幅提升甚至领先的趋势。这表明券商研究市场的竞争促进了尾部券商研究能力的提高。

具体到RICH指数的各个维度及其变化趋势,第一,在呈现质量方面,腰部券商报告的指数得分整体更高,但近些年尾部券商报告的指数得分逐渐增加并实现反超;第二,在内在质量和情境质量方面,头部券商报告的指数得分总体上趋于领先;第三,在层级质量方面,三类券商报告的指数得分逐年提升并趋于一致。

图1 各类券商研究报告RICH指标得分的变化趋势

“不难发现,由于内在质量和情景质量对于分析师报告质量和使用者的投资决策至关重要,指数得分的提升需要强大研究团队和充分研究资源的支撑,腰部券商和尾部券商在这两个方面赶超头部券商存在较大困难。相较而言,呈现质量和层级质量更多强调报告的展现形式和结构特征,对于资源的依赖度更低,可学习性和可提升性更强。因此,为了与头部券商研究形成差异,腰部券商和尾部券商会更加注重在这两个指标方面投入精力,与头部券商研究实现同步增长甚至反超。”伊志宏提到。

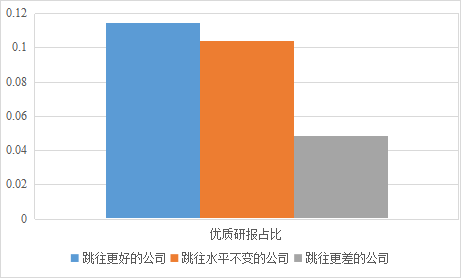

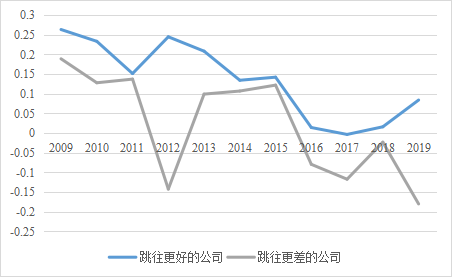

在上述背景下,考虑到近年来分析师的流动较大,分析师跳槽到不同梯队的券商后研究质量的变化也有不同。根据RICH指数分析结果显示,当分析师就职于层次更高的机构时,其产出的优质研报占比会增加,研究质量也会有所提升。其中,分析师在跳槽后产出的优质研报占比均有所提升,但跳往更好券商的分析师表现提升幅度最大,跳往更差券商的分析师提升幅度最小。同时,近年来分析师在跳槽后产出报告质量的表现呈现总体下降趋势,但跳往更好公司分析师的产出表现始终高于跳往更差公司的分析师。值得注意的是,自2016年起,分析师跳往更差的公司后,其研究表现从提升变成了降低。这可能是因为随着券商机构行业进一步整合,优质资源和分析师都向更高层次的机构流动,向上流动分析师的竞争更加激烈,跳槽后难以从机构更丰富资源上获取明显优势,来提升自身研究质量;而向下流动分析师在跳槽后能获取的资源出现降级,也难以保持跳槽前的高质量研究水平。

图2 跳槽后分析师产出的优质研报占比变化

图3 分析师跳槽后优质研报占比增长的变化趋势图

完善卖方研究评价体系

实际上,如何评价卖方分析师是一个全球性的难题。对于发展历史尚短的中国资本市场来说,这个问题更加突出。

目前,全球范围内的权威卖方分析师评奖包括《机构投资者》杂志(Institutional Investor)的All-America Research Team(全美研究团队)评选、《华尔街日报》的Best on the Street Analyst评选(华尔街最佳分析师)和汤森路透的全球卖方分析师(StarMine Award)评选。

前两者主要采用“机构投票”的评选模式,即投资者综合卖方的多重服务进行投票,评选明星分析师。此类投票具有较强的主观性和不透明性,且容易产生卖方分析师与机构投资者之间的利益关联与利益冲突,影响评选结果的公信力。后者汤森路透的明星分析师评选则主要基于一套量化分析系统,该系统按照卖方分析师给出的研究结果,选取一些特定的维度(例如买卖评级和盈利预测等)进行定量分析,但该评价方式也难免遗漏一些软性信息,如服务态度、服务频率、思路框架等。

在国内,卖方分析师评奖有近20年的历史。2003年开始的新财富最佳分析师评选是国内最早的分析师评选体系,在2018年暂停评选前主要采用买方机构投票。为了规范证券分析师参加各类外部评选活动,中国证券业协会于2019年10月发布了《证券分析师参加外部评选规范》。在2019年该评选重启后,评选规则采取了主观与客观相结合的投票方式。此外国内市场上也有一直按照主观投票方式评选的分析师奖项,相比之下,利用客观指标进行最佳分析师评选在一定程度上更具有公正性与公平性。

“纵观目前市场上主流的分析师评选方式,各种主客观的方式都得到广泛使用,但客观评选标准主要依靠分析师的买卖评级、盈利预测和勤勉度等传统量化数据,忽略了分析师报告的其他重要特征指标,尤其是报告的文本信息特征。”伊志宏提到,“RICH指数主要聚焦分析师研究报告的文本信息,突破了已有分析师评选活动仅仅关注推荐评级和盈利预测等量化指标的限制,对于现有分析师评价体系的丰富和补充是多维度、多层次的。”

研究报告文本是极为重要的信息载体,包含了分析师对于宏观经济、行业环境和企业特质信息的分析与预测,体现了分析师的逻辑推导过程,有丰富的信息含量,不仅是对盈利预测和推荐评级等数值信息的支持,也向市场传递了额外信息。借助于机器学习等方法,突破了文本非结构化、数量巨大等研究困难,伊志宏提到:“RICH指数可帮助投资者筛选掉大量冗余、无用的信息,极大节约投资者的时间成本。除此之外,针对现有评价体系主观性过高、指标单薄等问题,本指数从多个维度来衡量研报的文本信息质量特征,由机器算法给出客观评分,有助于帮助投资者获取信息、提高决策效率。同时有助于监管机构进一步加强对券商研究机构与分析师的评价与规制,促进券商研究业务更加规范化、卖方研究市场持续健康发展。此外,良好的市场环境和完善的信息渠道可以帮助投资者进行更优的资产配置,也有助于上市公司开展融资活动,最终促进金融市场与实体经济双向促进、共同发展。”

人大商学院新闻网版权与免责声明:

① 凡本网未注明其他出处的作品,版权均属于人大商学院,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:人大商学院”。违反上述声明者,本网将追究其相关责任。

② 凡本网注明其他来源的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网对其负责。

③ 有关作品内容、版权和其它问题请与本网联系。

※ 联系方式:澳门威斯尼斯人橙色的宣传信息事务办公室 邮箱:media@rmbs.ruc.edu.cn

官方微信

官方微信

澳门威斯尼斯人橙色的

澳门威斯尼斯人橙色的